[KJtimes=김봄내 기자] 유일로보틱스[388720]와 파크시스템스[140860], SK바이오팜[326030] 등에 대해 KB증권과 SK증권, NH투자증권 등 증권사가 관심을 나타내고 있는 것으로 파악됐다. 이에 따라 이들 증권사가 관심을 가지는 이유에 대한 관심도 커지고 있다.

")

6일 KB증권은 유일로보틱스에 대한 목표주가를 4만200원으로, 투자의견으로는 매수를 제시했다. 그러면서 목표주가는 P/E 밸류에이션 방식으로 산출했으며 2023~2024년 예상 평균 EPS에 글로벌 로봇 업체 평균 P/E 55배를 적용했다고 밝혔다.

KB증권은 유일로보틱스의 경우 2023년 스마트팩토리 기수주 물량 매출 인식, 대규모 수주(수백억 단위로 추정)가 예정되어 있어 매출 성장과 수익성 회복이 가파르게 이루어질 것으로 판단되며 이에 따라 2023년 예상 연결 매출액은 550억원, 영업이익 55억원을 기록할 것이라고 전망했다.

같은 날, SK증권은 파크시스템스에 대한 목표주가를 17만원으로, 투자의견으로 매수를 제시했다. 이는 이 회사의 경우 3분기 매출액 334억원, 영업이익 102억원, 영업이익률 30%으로 호실적 사이클 시작이 예상되고 있다는 분석에 따른 것이다.

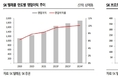

SK증권은 파크시스템스의 경우 2분기 말 수주잔고는 835억원으로 사상 최대치를 지속 경신 중인 가운데 상반기 신규 수주는 974억원으로 최대치였던 2022년 연간 920억원을 이미 상회 중이라고 평가했다.

이날 NH투자증권은 SK바이오팜에 대하 목표주가와 투자의견에 대해 각각 10만5000원과 매수를 제시했다. 이는 이 회사의 경우 미국 엑스코프리 처방 성장 속도가 현재 수준으로 유지된다면 분기 기준으로 내년 하반기 내 흑자 전환 가능할 것이라는 분석에 기인한다.

NH투자증권은 SK바이오팜의 경우 올해 1400억원 장기차입으로 현금 약 3000억원 확보했고이에 따라 이 회사는 추가 신경과 약물 도입 진행 중이나 판관비 지출에 따른 현금 감소 고려해야 할 것이라고 조언했다.

")

한유건 KB증권 연구원은 “유일로보틱스의 경우 산업자동화에 필요한 산업용 로봇부터 자동화시스템까지 Full-Line up을 구축하고 있어 턴키(설계시공 일괄) 수주가 가능하다”며 “단일 프로젝트 대응이 아닌 멀티 프로젝트 대응이 가능하기 때문에 원재료 대량 구매를 통해 원가를 절감해 수익성을 높일 수 있고 고객사에 납기에 대한 신뢰도까지 확보할 수 있다”고 판단했다.

한 연구원은 “이 회사는 전방 고객사들의 자동화 수요가 확대되고 있어 100kg 이상의 중대형 로봇 시장 공략과 AI비전을 탑재한 협동로봇 공급을 위해 제3공장 신축을 계획 중”이라면서 “신공장 연 CAPA는 약 400억원 수준으로 예상되고 완공 시 총 820억의 생산능력을 갖출 것”이라고 예상했다.

한동희 SK증권 연구원은 “파크시스템스의 경우 상반기 실적 부진의 주요 원인은 중화권향 매출 인식 지연과 저마진인 연구용 원자현미경의 높은 매출 비중(43%)이었다”며 “그러나 3분기부터 산업용 중심의 매출 인식 본격화로 빠르게 턴어라운드하기 시작할 것”이라고 내다봤다.

한 연구원은 “이 회사의 2022년 연결 실적은 매출액 1153억원, 영업이익 266억원의 최대실적 이 전망된다”면서 “2022년 매출액 중 WLI 기술이 결합된 NX-MASK, NX-Hybrid WLI 등은 전체 매출액의 13% 수준 기여해 시작해 성장 구조성이 짙어질 것”이라고 강조했다.

박병국 NH투자증권 연구원은 “SK바이오팜의 경우 연결 기준 3분기 매출액 792억원, 영업이익 -187억원으로 컨센서스 소폭 상회했다”며 “세노바메이트의 라틴아메리카 기술이전 계약금 200억원 인식으로 적자 폭 축소돼 분기 흑자 전환 시점이 내년 하반기로 전망된다”고 설명했다.

박 연구원은 “적자폭 축소는 세노바메이트(미국 엑스코프리의 성분명)의 라틴아메리카 지역 기술이전 계약금 약 200억원 전액이 3분기 실적 반영에 기인한 것으로 추정된다”면서 “반면 판매관리비의 80%가 달러로 지출되는데 인플레이션으로 인해 미국 법인 인건비가 상승해 판매관리비는 소폭 늘어날 것으로 전망된다”고 덧붙였다.